Ihre Vorteile auf einen Blick

Flexible Verfügbarkeit

Wählen Sie eine Kündigungsfrist nach Wunsch und passen Sie die Laufzeit individuell an.

Zuzahlungen jederzeit

Erhöhen Sie Ihre Einlage flexibel, wann immer Sie möchten.

Keine Mindesteinlage

Legen Sie auch kleinere Beträge an – ganz ohne Einschränkungen.

Attraktive Zinsen

Erhalten Sie trotz hoher Flexibilität eine lukrative Verzinsung für Ihr Erspartes.

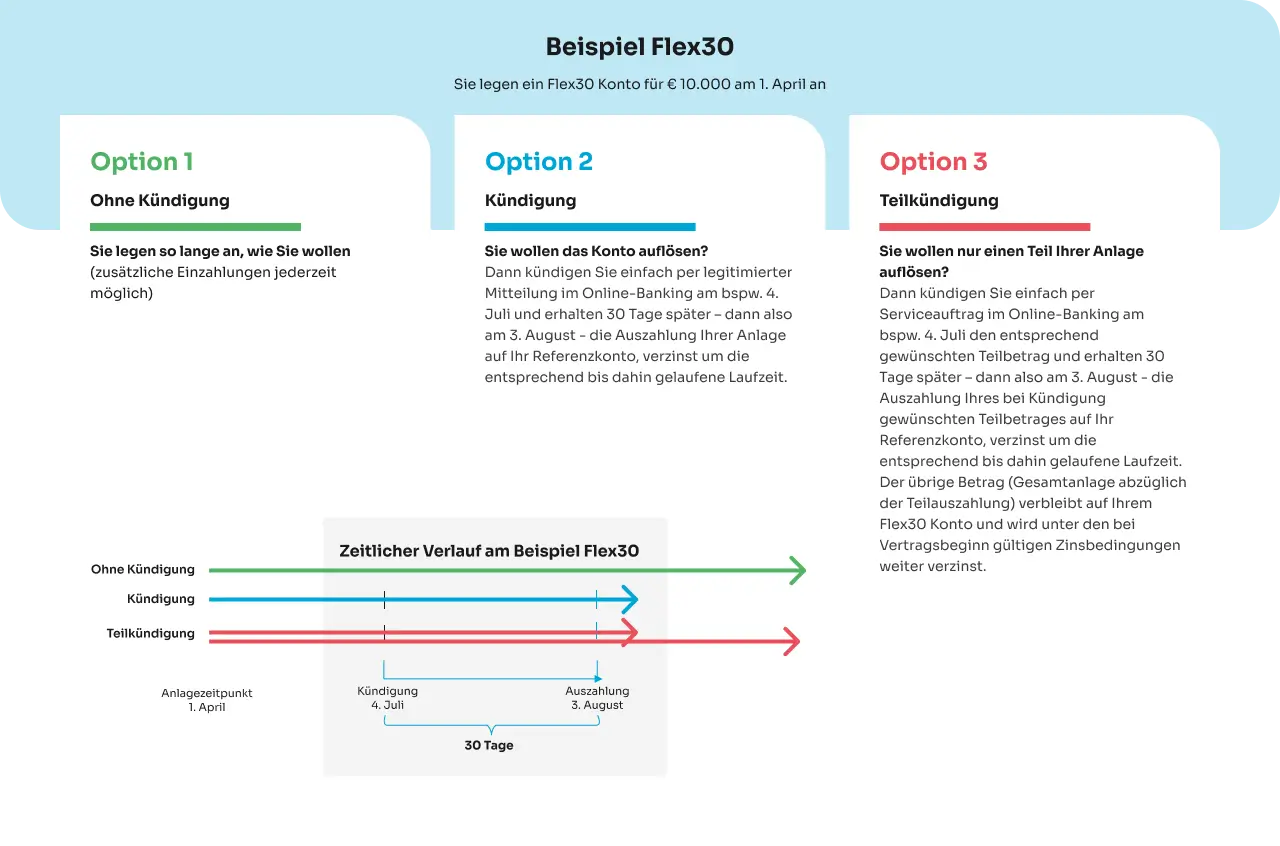

Unsere Zinsen für das Flex30/60/90

Bei unseren kostenlosen Flex30, Flex60 und Flex90 handelt es sich um attraktiv verzinste Konten, mit frei wählbarer Flexibilität. Sie können Ihr Geld über eine unbegrenzte Laufzeit mit einer selbstgewählten Verfügungsfrist (Kündigungsfrist) von 30, 60 oder 90 Tagen anlegen. Das Angebot für Flex30, Flex60 und Flex90 mit attraktivem, variablen Zins gilt für jeden Anlagebetrag. Auch weitere Einzahlungen sind jederzeit möglich.

Mehr.Flex.Konto

| Produkt | Zinssatz |

|---|---|

| Flex30 | 2,00 % p.a. |

| Flex60 | 2,10 % p.a. |

| Flex90 | 2,20 % p.a. |