Verwaltung des Tagesgeldkontos

Über das Online-Banking können Sie bei Tagesgeldkonten jederzeit über Ihr Geld verfügen. Überweisen Sie einfach den gewünschten Betrag auf Ihr Standardreferenzkonto. Bitte beachten Sie aber, dass zu Ihrer Sicherheit Auszahlungen von Ihrem Tagesgeldkonto durch Überweisung auf das von Ihnen angegebene Referenzkonto im Online-Banking nur bis zu einem Höchstbetrag von € 100.000 pro Tag möglich sind. Bei Festgeldanlagen müssen Sie bis zum Ende der Festschreibung warten. Wenn das Festgeld fällig ist, wird der Anlagebetrag auf Ihr Tagesgeldkonto umgebucht und Sie können darüber verfügen.

Das Tagesgeldkonto ist kein Zahlungsverkehrskonto, für das Sie bspw. eine EC-Karte erhalten oder von dem Sie Rechnungen begleichen können. Es dient ausschließlich zur Anlage des von Ihnen definierten Betrags. Lastschriften zugunsten oder zulasten Dritter sind nicht möglich. Tagesgeld- und Festgeldkonten bei NIBC sind ausschließlich der privaten Nutzung vorbehalten.

Ja, Sie können Vollmachten erteilen. Bitte beachten Sie jedoch, dass die Bank nur Vollmachtsformulare für den Todesfall zur Verfügung stellt. Sollten Sie eine Vertretung schon zu Lebzeiten wünschen, reicht diese Vollmacht nicht aus. Bitte wenden Sie sich an unser Kundencenter, wenn Sie hierzu weitere Fragen haben.

Bei Tagesgeldkonten werden die Zinsen am Jahresende bzw. bei Kontolöschung gutgeschrieben. Bei Festgeld mit Laufzeiten von unter einem Jahr werden die Zinsen bei Fälligkeit gutgeschrieben. Bei Laufzeiten von 1 Jahr und mehr erfolgt die Zinsgutschrift zum Jahresultimo. Bei den Konten Flex30, Flex60 und Flex90 werden die Zinsen am Jahresende bzw. bei Auszahlung des gekündigten (Teil-)Guthabens gutgeschrieben.

Das Online-Banking können Sie nur nutzen, wenn Sie bereits Kunde von NIBC sind. Bitte klicken Sie auf der Website www.nibc.de auf den roten Button Kunden-Login rechts oben auf der Website. Aus Sicherheitsgründen öffnet sich ein neues Fenster. Hier werden Sie aufgefordert, Ihren NIBCode sowie Ihre PIN einzugeben, um sich im Online-Banking-Bereich einzuloggen. Bei der ersten Anmeldung muss die Ihnen zugesendete PIN aus Sicherheitsgründen geändert werden. Dazu benötigen Sie eine TAN, die Sie entweder über das SecureGo plus- oder über das sm@rtTAN plus-Verfahren erzeugen. Ab diesem Moment können Sie alle Funktionalitäten des Online-Banking nutzen.

Für das Online-Banking bei NIBC benötigen Sie den NIBCode (Benutzername), eine PIN sowie TANs. Bei den TANs können Sie die von uns aktuell angebotenen Verfahren nutzen. Diese Zugangsdaten werden Ihnen unmittelbar nach erfolgter Kontoeröffnung und Mitteilung der Kontonummer aus Sicherheitsgründen mit separater Post übersendet.

Der NIBCode ist Ihre Benutzerkennung. Nach Kontoeröffnung haben wir Ihnen diesen per Brief mitgeteilt. Im Online-Banking-Bereich melden Sie sich mit Ihrem NIBCode und Ihrer PIN an.

Wenn Sie Ihren NIBCode vergessen oder verlegt haben, melden Sie sich einfach telefonisch in unserem Service Center. Die Kollegen dort veranlassen dann, dass ein neuer NIBCode erstellt und Ihnen per Post zugesandt wird.

Über das Online-Banking-Portal können Sie für den von uns mitgeteilten NIBCode einen Alias-Namen vergeben oder die PIN ändern. Eine Änderung der persönlichen Daten ist entweder schriftlich oder im Online-Banking über ihr Profil (rechts oberer Bildschirmrand) in den persönlichen Daten oder per legitimierter Mitteilung ("Mitteilung an die Bank") möglich. Bei Änderungen über diesen Weg ist die Bestätigung durch Eingabe einer TAN erforderlich.

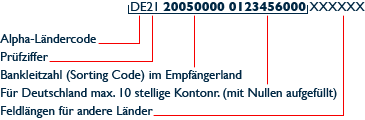

IBAN steht für International Bank Account Number. Es handelt sich um eine international standardisierte Kontonummer, bestehend aus dem ISO-Ländercode (2-stellig), einer Prüfziffer (2-stellig), dem nationalen Bankcode (in Deutschland die Bankleitzahl) und der Kontonummer. Die Länge der IBAN ist je nach Land unterschiedlich (maximal 34 alphanumerische Zeichen), aber innerhalb eines Landes einheitlich.

Die Führung aller Konten ist kostenfrei. Bei einigen wenigen Anfragen (bspw. Erstellung eines Duplikats einer Steuerbescheinigung) erhebt die NIBC Bank eine Gebühr. Die Gebühren sind im aktuellen Preis-Leistungsverzeichnis, das Sie im Formularcenter finden, gelistet und beziffert.

Unter dem Begriff "legitimierte Mitteilung" versteht man eine Nachricht aus Ihrem elektronischen Postfach. Diese können Sie uns in Ihrem Online-Banking Portal über das Postfach zukommen lassen. Unter „Nachricht schreiben“ stehen Ihnen 4750 Zeichen zur Verfügung. Auch das Anhängen von Dokumenten ist möglich. Bitte beachten Sie, dass Nachrichten über das elektronische Postfach mit einer TAN bestätigt werden müssen, da diese als Ihre elektronische Unterschrift fungiert.

Zu Ihrer Sicherheit haben wir Auszahlungen von Ihrem Tagesgeldkonto durch Überweisung auf das von Ihnen angegebene Referenzkonto im Online-Banking auf einen Höchstbetrag von € 100.000 pro Tag festgelegt.

Selbstverständlich haben Sie jederzeit die Möglichkeit, dieses Limit per legitimierter Mitteilung im Online-Banking anzupassen. Die Anpassung wird innerhalb eines Bankarbeitstages umgesetzt.

Die Zinsen auf unseren Anlagekonten werden nach der deutschen Zinsmethode 30/360 berechnet. Somit erhält ein Zinsmonat stets 30 und ein Zinsjahr stets 360 Tage.

Informationen zu Steuern und Bescheinigungen

Abgeltungssteuer bedeutet, dass alle Kapitalerträge, die nicht in einem Unternehmen anfallen, mit einem einheitlichen Steuersatz von 25% besteuert werden. Hinzu kommen Solidaritätszuschlag und ggf. Kirchensteuer. Dies gilt seit Januar 2009.

Die pauschale Steuer auf Kapitalerträge wird von der Bank einbehalten und an das Finanzamt abgeführt. Damit ist die Kapitalertragsteuer abgegolten; daher der Begriff Abgeltungssteuer. Der Ihnen zustehende Sparer-Pauschbetrag wird berücksichtigt, wenn Sie uns einen entsprechenden Freistellungsauftrag erteilen. Sie müssen die Kapitalerträge dann nicht mehr in Ihrer Einkommensteuererklärung deklarieren.

Sofern Ihr persönlicher Steuersatz unter 25% liegt, können Sie die Kapitalerträge nach wie vor in Ihrer Steuererklärung angeben. Die Differenz zwischen der einbehaltenen Abgeltungssteuer und dem nach Ihrem persönlichen Steuersatz abzuführenden Betrag erhalten Sie dann erstattet.

Nur wenn Sie uns einen Freistellungsauftrag erteilen, können wir den darin angegebenen Betrag bis zur Höhe Ihres Sparer-Pauschbetrags von der Abgeltungssteuer ausnehmen.

Sie können in Ihrem Online-Banking bequem einen neuen Freistellungsauftrag einrichten oder einen bereits bestehenden ändern oder befristen.

Bitte folgen Sie dafür diesem Link: https://www.onlinebanking-nibc.de/services_cloud/portal/webcomp/steuern#/freistellungsauftrag/overview

Einen angelegten Freistellungsauftrag kann man in der Online-Banking-Umgebung sehen. Loggen Sie sich am besten mit NIBCode und PIN ein. Klicken Sie im rechten oberen Bildschirmrand auf Ihr persönliches Profil und dann auf die Kategorie „Steuern“, dort findet sich der Button „Freistellungsauftrag“.

Bei Änderungen der Religionsgemeinschaft, des Kirchensteuersatzes, des Aufteilungsverhältnisses bei Ehegatten oder anderer kirchensteuerrelevanter Aspekte ist ein neuer Antrag zu erteilen. Unterjährige Änderungen - einschließlich Widerruf eines einmal erteilten Antrags - können aufgrund der Besonderheiten des Kapitalertragsteuerverfahrens dabei vom Kreditinstitut nur mit Wirkung ab dem Folgejahr berücksichtigt werden. Die Kirchensteuer kann in diesen Fällen für das Jahr der Änderung oder des Widerrufs nur in der Steuerveranlagung durch das Wohnsitzfinanzamt in der vom Gesetz vorgesehenen Höhe festgesetzt werden; ggf. zu viel erhobene Kirchensteuer wird auf diesem Wege erstattet.

Das neue Gesetz (FKAustG) trat am 1. Januar 2016 in Kraft. Weltweit über 90 Staaten und Gebiete haben sich drauf verständigt, dass die jeweiligen Finanzbehörden zukünftig steuerrelevante Kundendaten untereinander austauschen. Warum nehmen alle wichtigen Finanzzentren der Welt und alle Staaten der EU daran teil? Das neue Gesetz ist ein wichtiger Schritt hin zu mehr Transparenz und zur Bekämpfung von Steuerhinterziehung. Weitere Infos zu den teilnehmenden Staaten erhalten Sie unter:

https://www.oecd.org/tax/transparency/AEOI-commitments.pdf

Das neue Gesetz verpflichtet alle Banken, ihre Kunden ab 1. Januar 2016 nach ihrer steuerlichen Ansässigkeit zu befragen. Wenn Sie ein neues Konto eröffnen, müssen Sie angeben, in welchem Land Sie Einkünfte versteuern (steuerliche Ansässigkeit) und die entsprechende Steueridentifikationsnummer mitteilen. Auch wenn Sie Bestandskunde sind, sind die Banken verpflichtet, eine mögliche steuerliche Ansässigkeit im Ausland zu überprüfen. Das geschieht z.B. mittels der aktuellen Anschrift oder eines Postfachs. Befinden sich diese im Ausland, nimmt die Bank Kontakt mit dem Kunden auf.

Das richtet sich grundsätzlich nach den Vorschriften des jeweiligen Staates. Anknüpfungspunkte sind dabei Merkmale wie Ihr Wohnsitz, Ihr ständiger Aufenthalt oder – bei Gesellschaften – der Sitz der Geschäftsleitung. Es ist möglich, in mehreren Staaten gleichzeitig steuerlich ansässig zu sein, z.B. wenn jemand mehrere Wohnsitze unterhält. Miet- und Pachteinnahmen, Einnahmen aus Kapitalvermögen in anderen Staaten führen jedoch in der Regel nicht zu einer steuerlichen Ansässigkeit im Ausland.

Das Gesetz verbietet es uns, Ihnen bei der Angabe Ihrer steuerlichen Ansässigkeit zu helfen. Oft kann das Finanzamt Sie dabei unterstützen. Auch Ihr Steuerberater oder ein auf Steuerrecht spezialisierter Rechtsanwalt kann weiterhelfen. Wenn es um die anzugebenden Identifikationsnummern geht, können Sie diese hier abrufen:

Wenn Sie steuerlich in einem anderen Staat außer Deutschland ansässig sind, sind wir verpflichtet, Ihre Daten an das Bundeszentralamt für Steuern zu melden. Diese Meldepflicht gilt ab dem Jahr 2017 jeweils für das zurückliegende Kalenderjahr. Sollten Sie davon betroffen sein, informieren wir Sie zuvor darüber. Grundsätzlich gemeldet werden Bankkonten (Gehaltskonten, Girokonten, Sparbücher) und Depots. Dabei werden Kapitalerträge, wie Zinsen, Dividenden und ähnliche Erträge gemeldet. Außerdem werden Erlöse aus der Veräußerung von Finanzvermögen und Konto-/ Depotguthaben gemeldet. Aufgrund unseres Geschäftsmodells treffen auf NIBC nur Teile dieser Meldeinformationen zu. Die deutsche Finanzverwaltung leitet ab 2017 die Daten an die teilnehmenden Staaten weiter. Deutschland erhält im Gegenzug Daten über die Konten in Deutschland ansässiger Personen.

TAN-Verfahren

Die PIN (persönliche Identifikationsnummer) ist eine Geheimnummer, mit der Sie sich im Online-Banking anmelden und somit Zugriff auf Ihr Konto haben. TAN bedeutet Transaktionsnummer. Für jeden TAN-pflichtigen Vorgang wie z.B. Überweisungen oder legitimierte Mitteilungen muss eine TAN zur Bestätigung eingegeben werden.

NIBC bietet Ihnen zwei verschiedene Sicherheitsverfahren an, mit denen Sie Ihre freigabepflichtigen Vorgänge wie z.B. Überweisungen oder den Versand legitimierter Mitteilungen im Online-Banking tätigen können. Zur Auswahl stehen:

- SecureGo plus-Verfahren, bei dem die Freigabe über die SecureGo plus-App gesteuert wird (appbasiert, nutzbar mit Smartphone oder Tablet)

- sm@rtTAN plus-Verfahren, bei dem die Freigabe mithilfe einer kostenpflichtigen Bankkundenkarte (NIBCard) und einem kostenpflichtigen (multibankenfähigen) Kartenlesegerät erfolgt

Hinweis: Sollten Sie kein gültiges Sicherheitsverfahren mehr besitzen, reichen Sie uns bitte dieses Formular vollständig ausgefüllt und unterschrieben per Post oder Fax ein.

Die TAN-Verfahren SecureGo plus und sm@rtTAN plus gelten als die derzeit sichersten Verfahren zur Durchführung von Online-Banking.

SecureGo plus-Verfahren

Mit der TAN-App SecureGo plus empfangen Sie TAN (Transaktionsnummern) auf Ihrem Smartphone oder Tablet. Die TAN-Benachrichtigungen werden in der SecureGo plus-App angezeigt. Dazu benötigen Sie lediglich ein Smartphone oder Tablet, auf dem die TAN-App SecureGo plus installiert ist sowie eine Registrierung in der App und im Online-Banking bei NIBC erfolgt ist.

sm@rtTAN plus-Verfahren

Beim sm@rtTAN plus-Verfahren wird mit Hilfe einer Bankkundenkarte (NIBCard) und einem TAN-Lesegerät eine TAN pro TAN-pflichtigem Vorgang erzeugt. Nachdem z.B. eine Überweisung im Online-Banking erfasst wurde, wird ein (Start-)Code am PC-Bildschirm angezeigt. Nun muss die persönliche Bankkundenkarte (NIBCard) in das TAN-Lesegerät eingesteckt und dieser (Start-)Code über das Ziffernfeld des TAN-Lesegeräts eingetippt werden. Danach werden die Empfänger-Kontonummer sowie der Betrag der Überweisung am TAN-Lesegerät eingetippt.Aus den am TAN-Lesegerät eingegebenen Daten errechnet das TAN-Lesegerät eine auftragsbezogene TAN, die im Online-Banking erneut manuell eingegeben werden muss. Das sm@rtTAN-plus-Verfahren schützt auf diese Weise ebenso vor Phishing- bzw. Man-in-the-middle-Angriffen, nachdem die Empfänger-Kontonummer und der Betrag genauso wie am TAN-Lesegerät erneut eingegeben werden muss. Bei Nutzung des optischen Verfahrens, erscheint am PC-Bildschirm ein Barcode, der über das TAN-Lesegerät erkannt und verarbeitet wird. Das Gerät errechnet für diesen einen Vorgang eine TAN, die ebenfalls alle wesentlichen Daten der Transaktion zur Kontrolle enthält.

Hinweis: Sollten Sie kein gültiges TAN-Verfahren mehr besitzen, reichen Sie uns bitte dieses Formular vollständig ausgefüllt und unterschrieben per Post oder Fax ein.

SecureGo plus-Verfahren

Das SecureGo plus-TAN-Verfahren (Nutzung und Empfang einer TAN per SecureGo plus-App) für die NIBC Anlagekonten (Tagesgeld, Flex30 / Flex60 / Flex90, Kombigeld, Festgeld, Jugend-Tagesgeld und Jugend-Festgeld) ist kostenfrei.

sm@rtTAN plus-Verfahren

Für die Nutzung des sm@rtTAN plus-Verfahrens wird eine Bankkundenkarte (NIBCard) sowie ein TAN-Lesegerät benötigt. Für die NIBCard fallen bei der Erstbestellung (und Folgekarte jeweils nach Ablauf der Kartengültigkeit) EUR 11 inkl. Porto und Versand an. Sollten Sie bereits über ein multibankenfähiges TAN-Lesegerät in der Version 1.4 oder höher verfügen, können Sie dieses TAN-Lesegerät auch in Verbindung mit Ihrer NIBCard verwenden. Bitte beachten Sie, dass NIBC keine TAN-Lesegeräte zur Verfügung stellt.

Hinweis: Sollten Sie kein gültiges TAN-Verfahren mehr besitzen, reichen Sie uns bitte dieses Formular vollständig ausgefüllt und unterschrieben per Post oder Fax ein.

Nein, die NIBCard kann ausschließlich in Kombination mit einem TAN-Lesegerät zur Erzeugung von TANs für die Durchführung von TAN-pflichtigen Vorgängen im Online-Banking genutzt werden.

In diesem Fall geben Sie die TAN bitte nicht ein, sondern lassen sie verfallen. Falls Sie vermuten, dass ein Unbefugter Zugriff auf Ihr Onlinekonto hat, informieren Sie bitte NIBC und ändern Sie die PIN nur von einem sicheren PC.

Ja, das SecuregGo plus-Verfahren ist mit dem sm@rtTAN plus-Verfahren kombinierbar.

Voraussetzung ist, dass Sie für die relevanten Verfahren freigeschaltet sind.

Ja, Sie benötigen jedoch ein multibankenfähiges TAN-Lesegerät der jüngsten Generation in der Version 1.4 oder höher. Sie erkennen das am Aufdruck "1.4 oder höher" auf der Rückseite des TAN-Lesegeräts.

Jedes Mitglied einer sog. Personengemeinschaft muss sich für ein TAN-Verfahren entscheiden. Sie müssen allerdings nicht das gleiche TAN-Verfahren wie Ihr Partner nutzen und haben somit die freie Wahl zwischen dem SecureGo plus-Verfahren und dem sm@rtTAN plus-Verfahren.

Sm@rtTAN Plus

Wir sperren Ihre NIBCard, sobald uns ein schriftlicher Auftrag, gerne auch per Fax, vorliegt. Die gesperrte NIBCard steht dann als TAN-Medium nicht mehr zur Verfügung. Ebenso bestellen wir für Sie eine Ersatz-NIBCard, sodass Sie mit der neuen Karte weiterhin am sm@rtTAN plus-Verfahren teilnehmen können. Bitte beachten Sie, dass die Kosten für eine Ersatz-NIBCard zulasten des Kunden gehen, sofern das Verschulden des Verlusts oder der Zerstörung der NIBCard auf Seiten des Kunden liegt.